#84 👨💻 Kolik Češi ztratili v roce 2021 na svých investicích

Každý týden píši newsletter pro investory. Emaily chodí každou středu, pokud newsletter nedostáváte, zkontrolujte si spam složku. Můžete se přihlásit k bezplatnému odběru, nebo mě podpořit měsíčním předplatným pomocí následujícího tlačítka.

✉️ Odběr/podpora newsletteru 📺 Youtube Podcast 🎧 Spotify Podcast

Češi jsou velice konzervativní ve svých investicích. Více než polovinu svého likvidního majetku nejčastěji mají na účtu v bance, přitom takto uložené peníze pouze ztrácejí. Nízký úrok na spořícím účtu nedokáže pokrýt ani 2% inflaci, kterou se snaží ČNB udržet. Mezi další nejběžnější produkt, který češi používají, patří stavební spoření. V poslední době se také hodně mluví o protiinflačních dluhopisech. Tak se pojďme podívat, jak si tyto produkty vedly v roce 2021.

Sazby stavebního spoření

Nejdříve se podíváme na úrokové sazby na stavebním spoření. Možná se vám snažil někdo namluvit, že se stavebním spořením můžete mít úrok přes 4 % a že proto je to to nejlepší investování, které můžete udělat. Sice je pravda, že se státní podporou můžete mít přes 4 % úrok, ale pouze pokud budete vkládat optimální částku 1700 Kč měsíčně. Pokud byste chtěli spořit více, například 5000 Kč, tak se úrok sníží na 2,5 %, kvůli tomu, že státní podpora je v podobě fixní částky.

Sazby spořících účtů

Sazby na spořících účtech se často mění, ale v minulém roce se na 1 % na spořícím účtu nedalo dosáhnout až do listopadu, kdy se změnily úrokové sazby ČNB. Například v Equa bank nejlepší sazba, kterou jste mohli mít po většinu roku, bylo 0,4 %. Pro účely porovnání proto zvolím nějaký průměr 0,5 %.

Doplňkové penzijní spoření

Další nejčastější druh českého “investování” je doplňkové penzijní spoření. Jde vidět, že tyto produkty nedosahují ani průměrné inflace, natož inflace zvýšené, jakou pozorujeme poslední dobou. Nově lze taky využít dynamické penzijní spoření, které letos zaznamenalo pěkný růst, ale toho využívá jen málokdo. Proto do srovnání přidávám klasické konzervativní doplňkové důchodové spoření.

Kolik vydělala tato spoření?

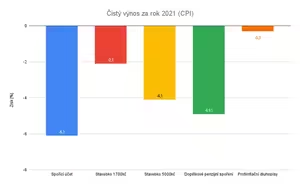

Možná si někdo říká, to není špatné, aspoň na těchto produktech nic neztratili a ještě k tomu získali 0,5 % respektive 4,5 %. Ale to je omyl, při počítání návratnosti je zapotřebí započítat inflaci. Pro tyto účely nyní využiji CPI index, který má několik problémů, které jsem popsal v předchozím článku, ale ty nyní zanedbáme. V lednu byla zveřejněna oficiální míra inflace za rok 2021, která odpovídala hodnotě 6,6 %. Peníze které jste vložili v lednu na spořící účet nebo stavební spoření vám o 6,6 % ztratily na kupní síle. Sice jste získali 0,5 % úrok, ale 6,6 % ztratili na kupní síle, proto čistý zisk je - 6,1 %.

Z porovnání jde vidět, že na spořícím účtu češi prodělali -6,1 %, na nejlepší variantě stavebního spoření -2,1 % a na stavebním spoření s vkladem 5000 Kč měsíčně češi prodělali -4,1 %. Doplňkové spoření prodělalo -4,9 %. Do porovnání ještě vložíme protiinflační dluhopisy, které mají výnos dle CPI indexu, proto čistý výnos zkrácený o inflaci u nich vychází víceméně nulový.

Kdy naposled byla tak vysoká inflace?

Teď si asi říkáte, že inflace 6,6 % je ale ojedinělý případ a že se to moc často nestává, naposledy taková inflace musel být před desítkami let. Ale přesně taková inflace byla v roce 2008. Skokově vyrostla a pak rychle spadla, ale nijak není zaručeno, že se snížení inflace bude opakovat. Navíc pořád mluvíme o inflaci jako o CPI, což je spotřebitelský koš nejběžnějších věcí, kterých je dostatek a proto na ceně rostou nejpomaleji. Co kdybychom se podívali na nějaký jiný segment?

Inflace stavebních materiálů

Stavební spoření by mělo být primárně na stavbu, tak jak je na tom inflace stavebních materiálů? Dle českého statistického úřadu ceny staveního materiálu v listopadu meziročně vzrostly o 17,1 %. No, popravdě mi to číslo přijde velmi optimistické proti reálným cenám. Podíval jsem se na heureku, která si ukládá průměrnou cenu za zboží. Díval jsem se na cement (+108%), polystyren (+89%), střešní tašky (+26 %), roxor (+28 %), střešní lať (+76%), betonová dlažba (+48 %). U každého materiálu na který jsem se podíval, jsem našel větší meziroční zdražení, než uváděných 17 %. Věřit můžete čemu chcete, ale už od pohledu mi toto číslo nedává smysl, ale nemám čas, abych zkoumal metodiku statistického úřadu.

Kolik stavebního materiálu si češi naspořili na stavebním spoření?

Protože moje metoda kontroly cen za stavební materiál je úplně nevědecká a nahodilá, budeme počítat s oficiální inflací 17,1 %. Když touto inflací normalizujeme všechna zkoumaná spoření, dostaneme zajímavá čísla, neboť všechny se dostávají do záporných dvojciferných čísel. Tedy ti, kteří se v roce 2021 spořili na stavením spoření na stavbu, tak místo toho, aby něco získali, tak přišli o každý desátý pytel cementu nebo o každou desátou střešní tašku. Pokud bychom věřili spíše cenám z heuréky, tak češi přišli o každý druhý pytel cementu.

Co se ale s tím dá dělat?

Jak jde vidět ve srovnání, jediné investiční instrumenty, které dokážou čelit takové inflaci jsou akcie a Bitcoin. Proto konzervativní spoření by mělo zastupovat v dlouhodobém portfoliu pouze malou část. Nejlépe pouze část pro nenadálé náklady. Kdo v dnešní době není schopný podstoupit riziko spojené s investováním, je odsouzen ztrácet své jmění kvůli inflaci. Každý si musí zvážit sám rizika spojená s investováním a rizika spojená s neinvestováním.

Zdroj: Oznámení o výnosu PROTI-INFLAČNÍHO státního dluhopisu České republiky, 2020–2026 V, CPI %, pro období 31. 12. 2020 – 31. 12. 2021, Srovnání stavebního spoření, Inflation, consumer prices (annual %) - Czech Republic, Srovnání spořicích účtů v prosinci 2021: Jak se letos vyvíjely úroky?, Bitcoin - Bitcoin (Cryptocurrency), Modelové informativní srovnání produktů: Doplňkové penzijní spoření, Míra inflace

Služby, které používám

Unchained Capital + Trezor HW peněženka - Nejbezpečnější uložení bitcoinu pomocí Multisig. (více)

BlockFi - Až 4,5 % spoření s ₿, nebo 9 % v dolaru. Možnost půjčení s využitím bitcoinu jako záruka nebo směnění bitcoinu. Při registraci přes můj odkaz získáte $15 až $250. (více, analýza rizika)

Celsius Network - Spoření 6.2 % v ₿ bez podmínek. Získáte $50 registrační bonus, když při registraci napíšete můj referenční kód: 197112bf02. (více)

Nexo - Spoření 5 % v ₿ nebo 8 % v EUR. Možnost zasílání přímo pomocí SEPA. Registrační bonus přes link $10. (více)

Equa - Dle mého názoru nejlepší česká banka. Žádné poplatky. Sjednání online. Výběr ze všech bankomatů kdekoliv na světě bez poplatku.

crypto.com - S cryptocom, můžete nakupovat, spořit, půjčovat a utrácet krypto s kartou, která nabízí až 8 % cash-back. Při registraci přes můj odkaz získáme oba $25. (více o službě, více o kartě)

Kraken - Směnárna, která je považována za jednu z nejbezpečnějších a s nejlevnějšími kurzy a poplaty. Založena v roce 2011, tedy s dlouho historií důvěry komunity. (více)

Firstrade - Broker, který je zaměřený především na americký trh. Umožňuje nakupovat a prodávat americké ETF, akcie, opce a další a to úplně bez poplatků. (více)

Deribit - Je burza specializující se na obchodování bitcoinových derivátů především opcí. Pokud se zaregistujete přes můj odkaz získáte slevu 10 % na poplatky.

O mně - jak na donaty?

Jsem softwarový inženýr, investor do disruptivních inovací, Bitcoinový nadšenec. Mým cílem je napsat kvalitní a objektivní informační email každý týden, který bude mít přidanou hodnotu jak pro investory, tak i pro nadšence do osobních financí. Pokud se přihlásíte k odběru, budete každý týden dostávat email se skvělým obsahem zdarma. Pokud mě chcete podpořit, možné varianty najdete na stránce o mě. Pokud znáte někoho, koho by mohl tento newsletter zajímat, budu rád, když ho s ním budete sdílet.

Tento email není možné považovat jako investiční radu. Má pouze podpořit k vlastnímu vzdělávání a hledání informací. Proto si před investováním udělejte vlastní průzkum nebo se obraťte na odborníky. Newsletter i článek obsahuje affiliate reklamu.

Get full access to Romanův newsletter investorům at roman2.substack.com/subscribePodcast Disruptivní Investování je vložený na túto stránku z otvoreného informačného zdroja RSS. Všetky informácie, texty, predmety ochrany a ďalšie metadáta z informačného zdroja RSS sú majetkom autora podcastu a nie sú vlastníctvom prevádzkovateľa Podmaz, ktorý ani nevytvára ani nezodpovedá za ich obsah podcastov. Ak máš za to, že podcast porušuje práva iných osôb alebo pravidlá Podmaz, môžeš nahlásiť obsah. Ak je toto tvoj podcast a chceš získať kontrolu nad týmto profilom klikni sem.